, ,

ontenu

Évaluer la valeur d’une marque 1

Évaluez la valeur d’une marque // Top 100 Brand Switzerland // Top 10 Sector 2

Applicable aux évaluations VALUTAO et TOP 100 2

Information nécessaire 2

Classement le moins « discutable » possible 3

Taux de croissance 3

Taux de croissance : obtenir une valeur fiable 3

Intervalle de confiance pour chaque évaluation 3

Taux de royalty 4

Déterminer le bon royalty rate 4

Borne inférieure 4

Borne supérieure (voir la page format Annexe1) 4

Taux de royalty trop bas, idéalement comparer avec les méthodes de marges 5

Application Évaluation VALUTAO uniquement 7

Valutao détermination du royalty rate applicable 7

Applicable TOP 100 uniquement 8

Système d’évaluation de marque 9

Objectif d’application pratique avec 9

Valutao et TOP 100 Switzerland 9

Système d’évaluation les quatre méthodes d’évaluation retenues 9

ANNEXES 11

Annexe 1 11

Annexe2 Royalty rate par secteur, la source la plus appropriée « RoyaltySource » 12

Annexe 3 : Évaluation sur 8ans 15

Évaluez la valeur d’une marque // Top 100 Brand Switzerland // Top 10 Sector

Préparation du site Valutao avant le lancement du TOP 100 + TOP10/Sector :Traduction des pages en Allemand et Anglais. Et mise en place des systèmes d’évaluations en 3 langues avec la possibilité de calculer la valeur de la marque.

Applicable aux évaluations VALUTAO et TOP 100

Information nécessaire

Nous avons besoin de :

- La moyenne de marge EBITDA de chaque secteur d’activité

- La moyenne marge brute de chaque secteur d’activité+ éventuellement de la société estimée, nous pourrions prendre cette dernière en compte si elle est <inférieur à la moyenne du marché (à discuté, pas obligatoirement).

- Le Royalty Rate moyen du secteur d’activité de nos données connues, mais ne couvrant pas tous les secteurs sont détaillés, ou alors se référer à une autre source payante (ex : RoyaltySource)

- Le taux de croissance moyen du secteur d’activité (source : Damodaran) et le taux de croissance (ou décroissance) de la société évaluée si cette dernière est inférieure au marché nous prendrons celle-ci en considération (à discuter si nous voulons belle est bien procéder de cette manière).

- Les ratings respectifs des sociétés cotées et une évaluation du risque pour les sociétés non cotée pour calculer le WACC et ainsi ensuite pour actualiser les flux de revenus

- La volatilité annuelle de l’action : mais uniquement si nous faisons des simulations de Monte-Carlo

Classement le moins « discutable » possible

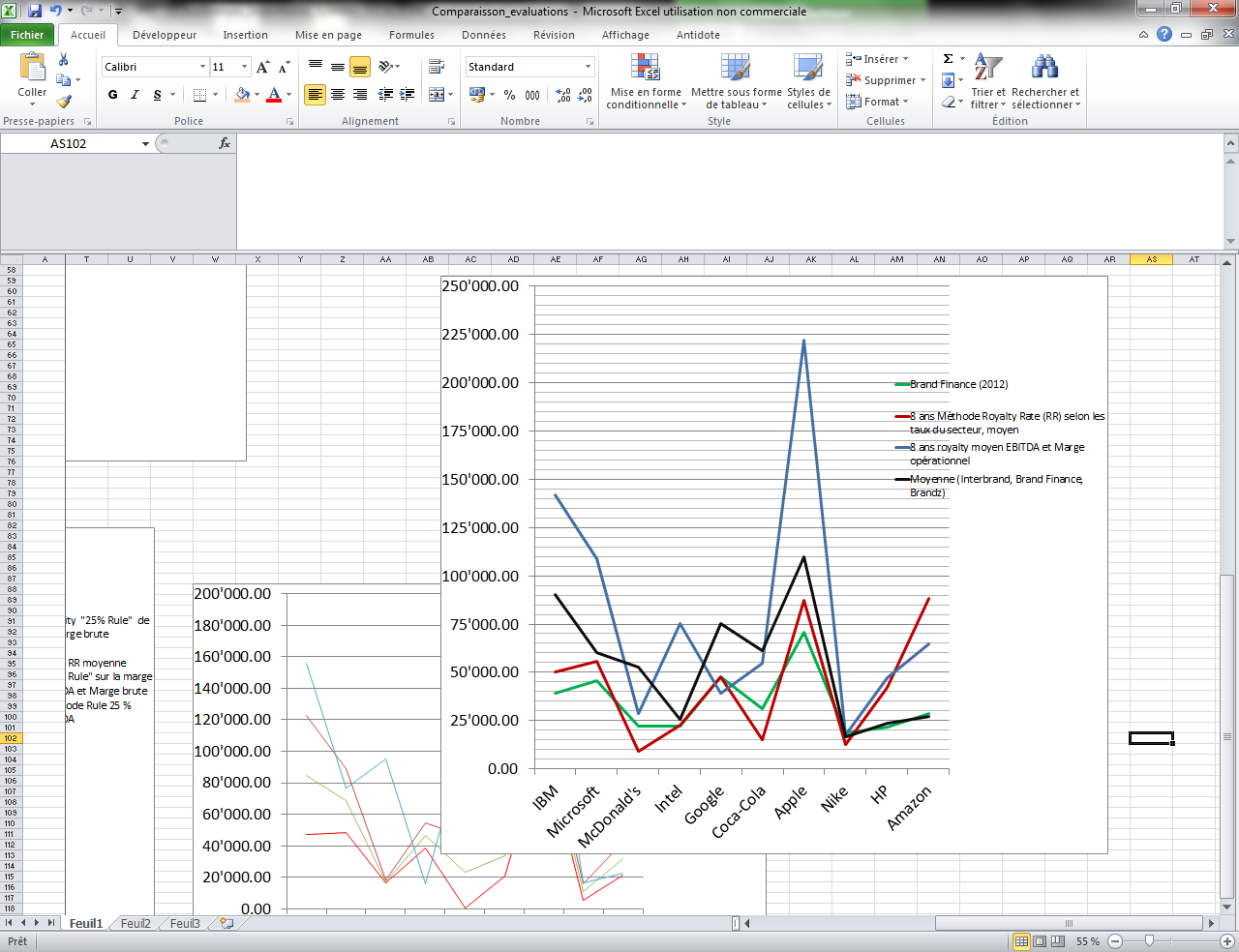

Nous ferons tout les calcule sur l’unique durée de 8 ans. Nous allons comparer nos résultats obtenus avec la Brand Finance et avec la borne limite.

Taux de croissance

Nous prenons la moyenne du secteur d’activité au maximum (si supérieur ou égale au taux de croissance de la société, sinon nous prenons le taux de croissance de la société) pour déterminer le taux de croissance et ainsi éviter d’obtenir des valeurs aberrantes. Nous nous baserons sur les taux de croissance diffusés par Damodaran http://pages.stern.nyu.edu/~adamodar/ Updated Data « The Data Page ».

Taux de croissance : obtenir une valeur fiable

Il faut éviter d’utiliser un taux de croissance trop élevé comme cela a été le cas pour Amazon.

Solution : prendre la moyenne du marché si la croissance de la société est supérieure à celle du marché. Si au contraire la croissance de la société est inférieure à la moyenne du marché, voir négative que la croissance (décroissance) est inférieur (supérieur) à celle du marché, il ne faut pas prendre la moyenne de croissance du marché, mais plutôt une croissance nulle voir simplement une projection négative en continuation aux 3 dernières années, se méfier des prévisions des analystes parfois trop optimiste (exemple +3.6 % pour HP sur Reuters).

Prévision de croissance, alors que le Chiffre d’affaires a diminué ces 3 dernières années. Exemple pour HP le chiffre d’affaires à diminuer, j’ai malgré tout inscrit, la croissance long terme de 3.6%. Ceci a provoqué une différence importante dans l’évaluation par rapport aux autres sociétés évaluatrices (voir graphique ci-dessus). De même IBM a vu son CA diminuer en année n par rapport à N-1 donc la croissance de 10% (selon Reuters) qui semble trop élevée. Nous dévons encore décidés si nous prenons toujours la croissance Damodaran ou alors si nous déterminons le taux de croissance selon l’évolution des résultats ces 3dernières année et que nous projetions sur l’avenir au cas ou la croissance (décroissance) est inférieur (supérieur) au taux de croissance marché donné par Damodaran.

Intervalle de confiance pour chaque évaluation

Pour les rapports VALUTAO ainsi que la partie du TOP 100 s’adressant au professionnel nous indiqueront des intervalles de confiance de valeur de marque, déterminer à l’aide de simulation de Monte-Carlo. Mais ceci nécessite l’utilisation d’un logiciel statistique (par exemple R comme utiliser dans le dossier du travail de Bachelor). Cela doit donc être discuté pour décider si nous pouvons le faire de cette manière ou si il y a un moyen différent de le faire.

Taux de royalty

Déterminer le bon royalty rate

En déterminant le bon royalty rate nous pourrions calculer simplement la méthode qui correspond le mieux à la marque, sans calculer des trois différentes manières avec des royalty différent. Par un test logique nous déterminons le meilleur taux de royalty appropriés et nous l’appliquons dans notre calcule de revenus actualisé. En effet la seul différence entre les 4 méthodes d’évaluation c’est le royalty rate (et la méthode 4 propose des évolutions Monte-Carlo (mais cela ne sera utile pour un rapport plus détaillé d’évaluation).

Borne inférieure

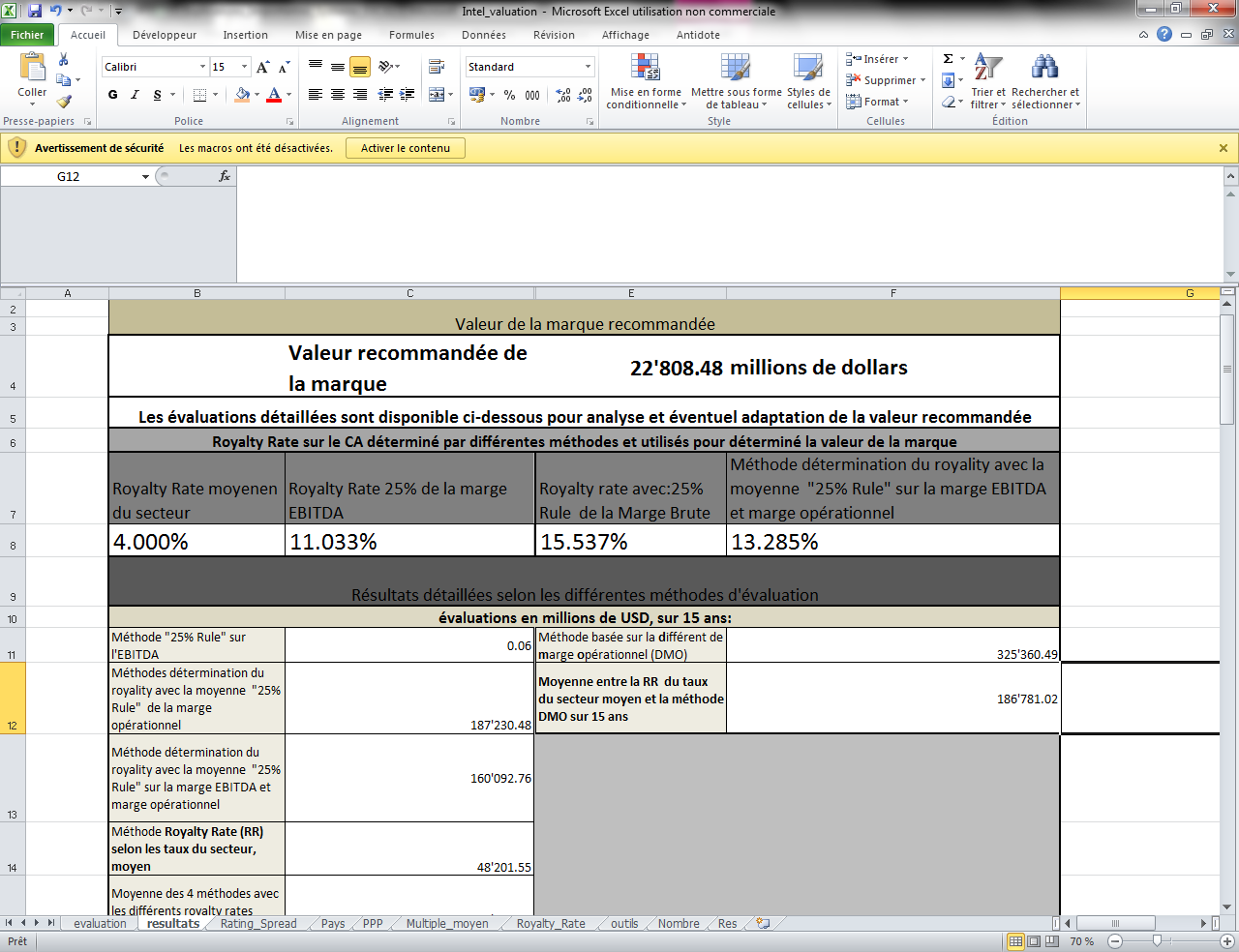

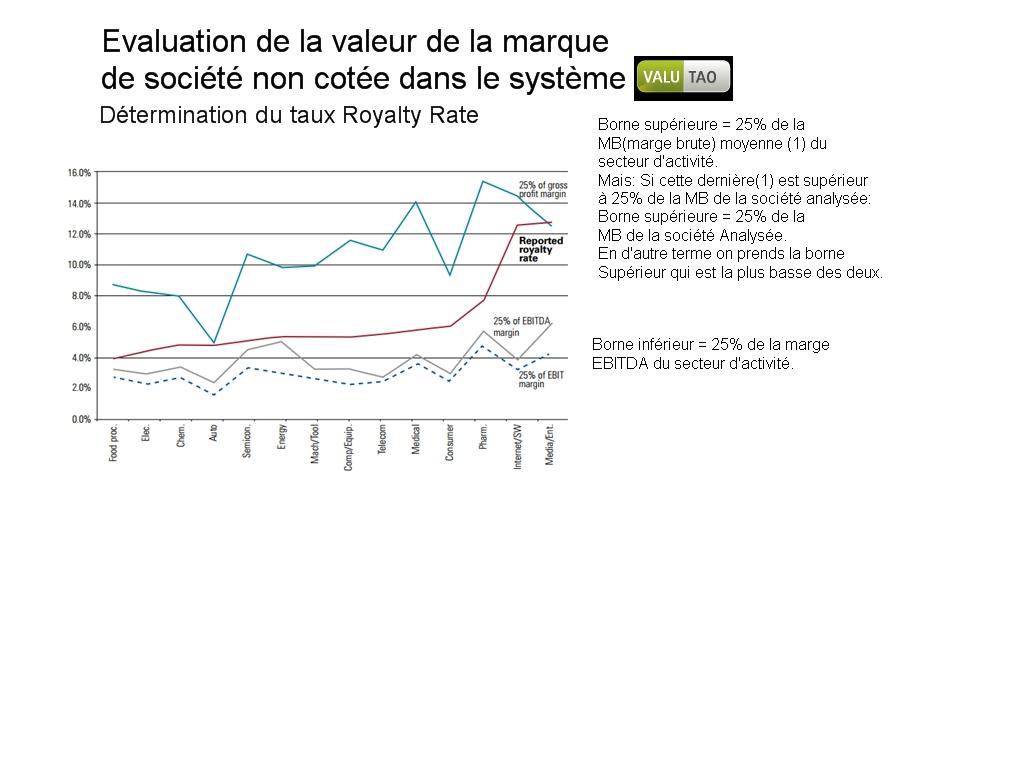

Si nous prenons la méthode 25% de la marge EBITDA pour fixer le royalty rate minimum, par exemple pour Intel nous obtenons un royalty minimum aberrant. Pour diminuer le risque nous prenons la marge 25 % de l’EBITDA moyen du secteur d’activité, il faut toutefois bien contrôler que cette moyenne soit exacte et n’atteigne pas un % aberrant ou il sera nécessaire d’intervenir, en le plafonnant par exemple à 8%. Nous devrons donc contrôler la borne inférieure de chacun des secteurs.

Intel taux de royalty proposés :

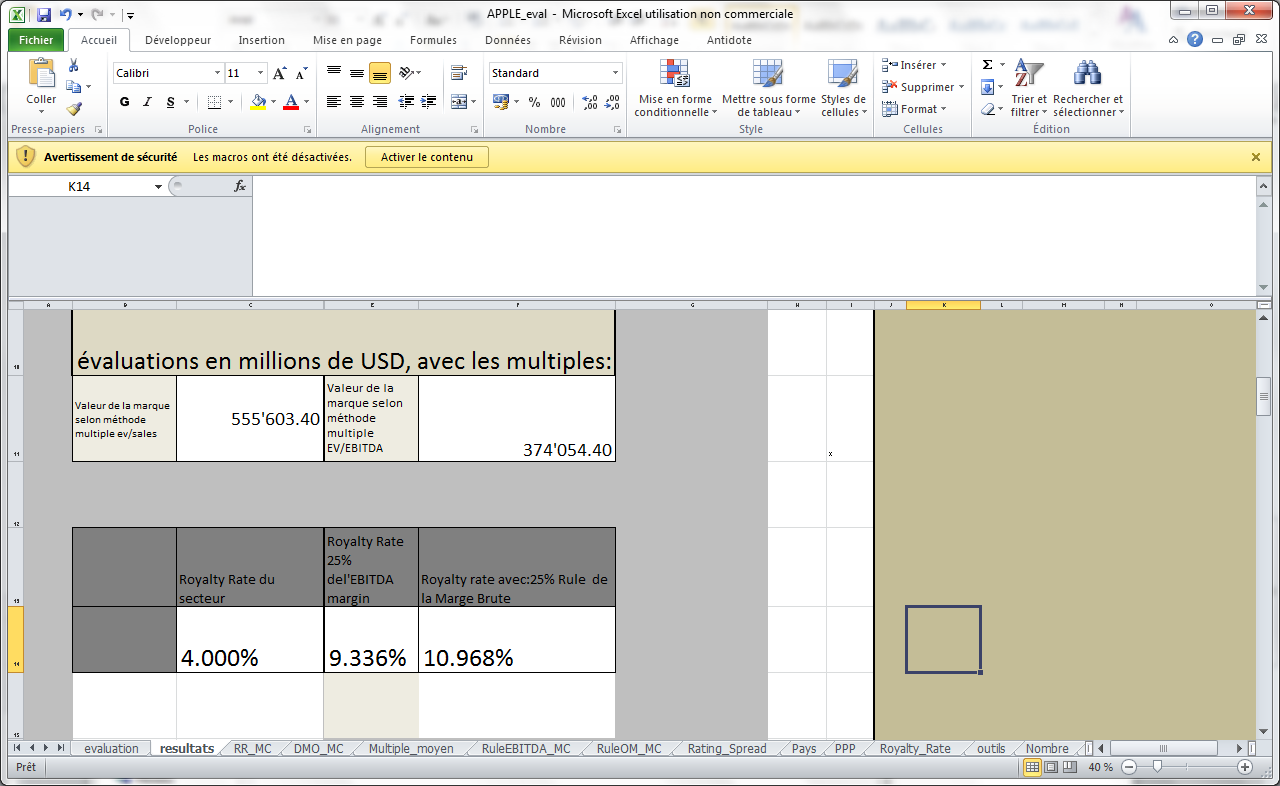

Pour Apple, même les marges (brute et EBITDA) de Apple sont très élevées ce qui donne un royalty exagéré. Il est donc préférable de se référer à la moyenne de marge brute du secteur, qui nous donne une meilleure évaluation pour déterminer une limite supérieure. (voir graphique ci-dessus).

Apple taux de royalty proposés :

Borne supérieure (voir la page format Annexe1)

Exemple : une société du secteur de l’électricité se trouve entre les deux bornes 3%-8.2%. Si 25% de sa marge brute est de 9% nous prendrons la valeur la plus basse qui est dans ce cas celle du marché 8.2%. Si en revanche la société à un 25%MB de 5% alors la borne supérieur sera de 5%. Toutefois nous déterminons aussi la moyenne des marges (25% d’EBITDA et MB) qui dans certains cas après analyse pourrait faire office de borne supérieure (se référer à la partie qui suit). Nous dévons encore décidés si nous prenons toujours la borne supérieure correspondant à la moyenne marché, ou alors si nous appliquons cette règle que si la société a des marges inférieures nous prenons ces derniers en compte pour établir notre borne supérieure.

Taux de royalty trop bas, idéalement comparer avec les méthodes de marges

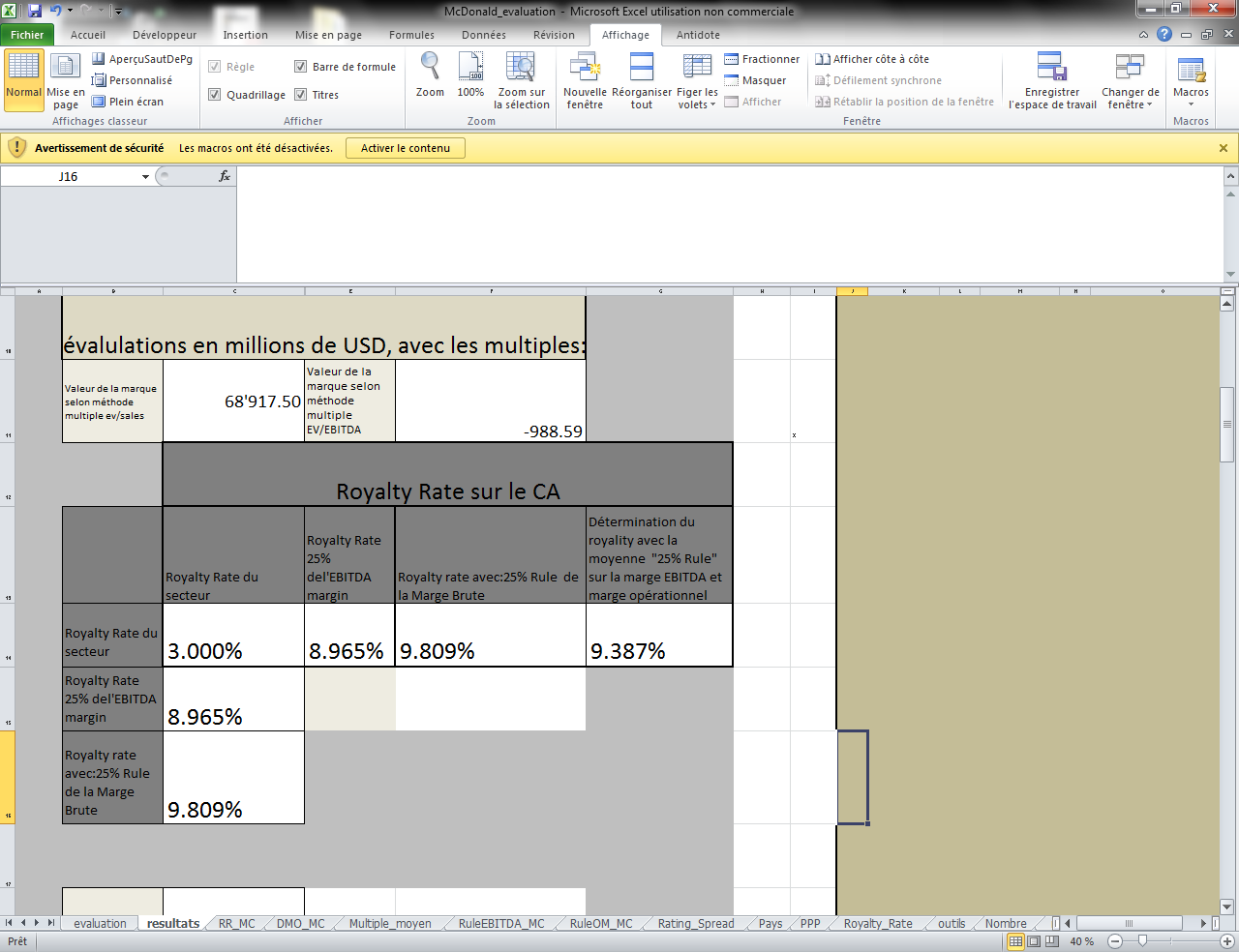

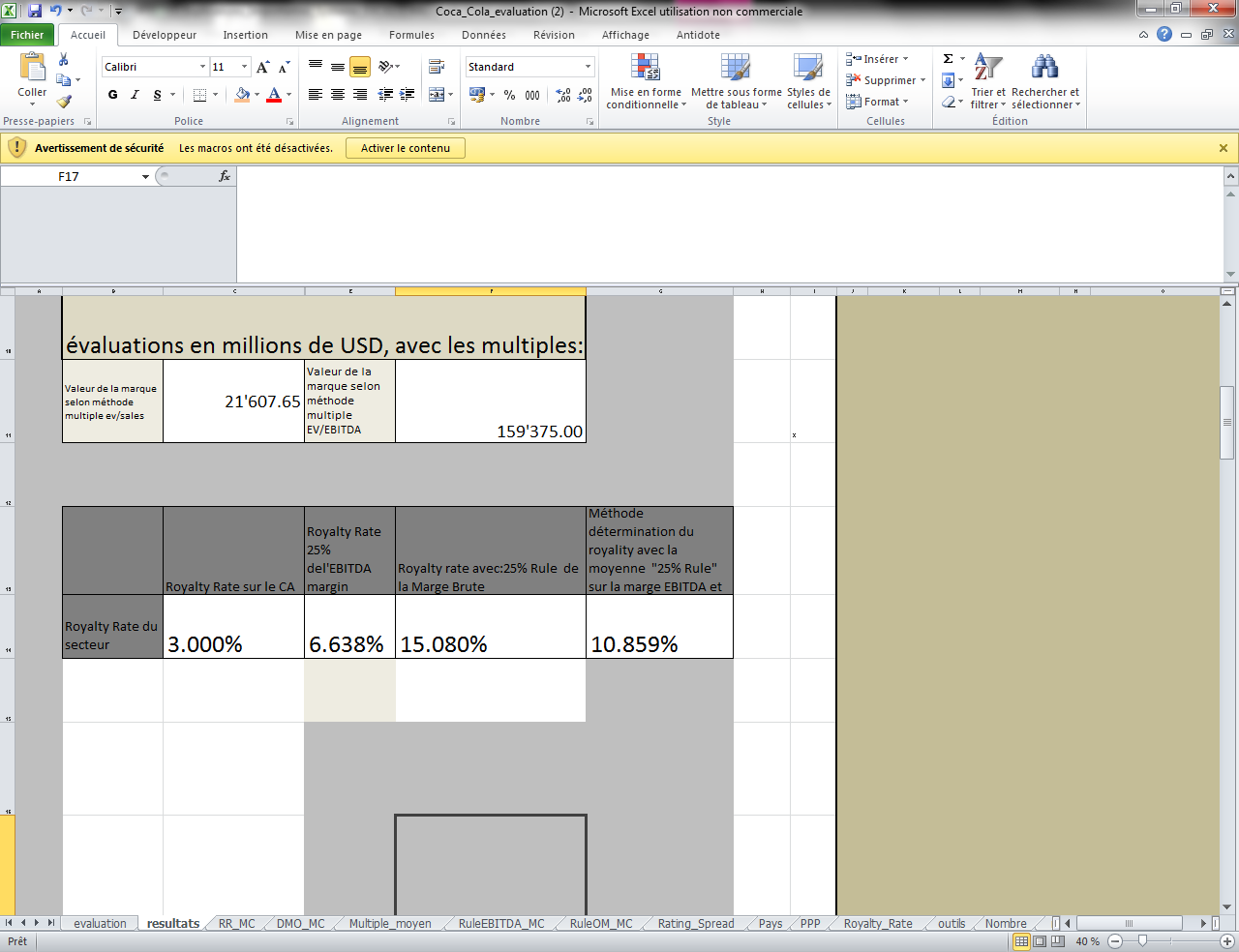

Le choix du secteur doit être précis, exemple le secteur « Food » pour McDonald’s et Coca-Cola n’est pas précis, ainsi cela nous donne un RR de 3% ce qui est trop bas (voir graphique ci-dessous). De plus les méthodes sur 25% de la marge EBITDA et Marge brute du secteur nous donnent des taux relativement grands, mais reflètent la réalité des marges que la marque dégage et permettent des évaluations plus proches de la moyenne.

Solution : obtenir des catégories de secteur plus spécifique ou alors appliquer le RR de « Consumer et Leisure de 5% au lieu du 3% de « food ». Autrement nous pourrions aussi appliquer comme borne inférieure le royalty de 25% EBITDA moyen du secteur précis d’activité de la société (ci-dessous c’est les 25% de l’EBITDA de la société uniquement). Et borne supérieure 25% de moyenne des marges du secteur précis d’activité de la société (EBITDA et Brute), je pense qu’il faut décider pour chacun des secteurs si nous déterminons le taux correspondant à 25% de la marge brute moyenne du secteur comme borne supérieure ou la moyenne des 25% des marges (EBITDA et Brute). Cela dépend des secteurs cela doit être décidé après analyse. Important : voir aussi annexe 1.

McDonald’s :

Coca-Cola:

Comme on peut le voir sur le graphique ci-dessous, le problème ici c’est que la marge EBITDA et Brute ne correspondent pas à la moyenne du marché, mais uniquement à l’entreprise concernée. Tout comme avec les taux de croissance nous obtenons ainsi des valeurs aberrantes. D’où l’importance de prendre en compte la moyenne du marché.

Application Évaluation VALUTAO uniquement

Valutao détermination du royalty rate applicable

Par ailleurs nous demandons au visiteur Valutao certaines informations sur la marque.

1)Date création de l’entreprise (ancienneté de la marque)

2)Part de marché

3) Fidélité, par exemple % de la clientèle procédant à des achats répétés

4) Satisfaction Client

5) Réputation

6) Puissance de la marque

Nous déterminons avec le scoring la variation du royalty rate entre les 2 bornes.

Cas des sociétés innovantes, nous ne pouvons pas automatisé pour le moment ce calcule, il nécessite l’intervention d’un évaluateur professionnel.

Par ailleurs nous diminuerons la valeur de l’ensemble des borne et royalty moyen du secteur, car il s’agit de société non cotée, donc nous appliquerons une décote supplémentaire. Nous pourrions aussi simplement appliquer une décote sur le résultat final, au lieu de changer l’ensemble des bornes et la moyenne. Il reste encore à déterminer le «% » exacte de décote.

Problématique : Une marque peut n’avoir aucune valeur ou alors une valeur négative

Il est normal que parmi les sociétés non cotées certaines possèdent une marque qui est encore sans aucune valeur. Par ailleurs certaine possède une marque avec un impact négatif, exemple un hôtel avec une mauvaise réputation, malgré des chiffres financiers positifs, la société subit son image de marque, il faut donc inscrire une valeur négative. Nous pourrions calculer un royalty négatif si par exemple le client Valutao sélectionne « mauvaise réputation » 1 sur 4.

Ce serait toutefois une nouvelle pratique, car je n’ai jamais vu d’évaluateur attribuer des valeurs négatives, et comment pourrions-nous éventuellement un jour comptabilisé une valeur négative au bilan.

Problématique : Société innovante

Il est difficile d’évaluer la valeur de marque de ces sociétés, il faut être prudent. Nous devons encore en discuté comment nous ferons avec les société

Applicable TOP 100 uniquement

Nous allons réaliser un TOP 100 avec toutes les marques par ordre de valorisation, sans porter attention au secteur d’activité de chacune des marques. Puis nous réaliserons pour 14 secteurs un TOP 10. Nous aurons donc normalement bien plus de 140 marques évaluées.

Société du SPI

http://www.six-swiss-exchange.com/indices/security_info_fr.html?id=CH0009987501CHF9

215 sociétés cotées (voir fichier EXCEL annexé, donné de SIX exporté le 8.06.2013)

Système d’évaluation de marque

Objectif d’application pratique avec

Valutao et TOP 100 Switzerland

Système d’évaluation les quatre méthodes d’évaluation retenues

Pour clarifier le fichier Excel, j’ai remplacé certains éléments VBA par les formules directement dans EXCEL.

La manière d’évaluer dans le système Excel ne correspond par à toute les précisions que nous apportons via les bornes de marché moyennes. Il faut que nous discutions ensemble pour définir ce que nous prenons exactement en compte de nos évaluations, sur la base de ce rapport et d’autres informations.

Il y a 4 méthodes et il y a une seule différence entre les 3 premières c’est le taux de royalty rate appliqué, selon le taux moyen du secteur (méthode 1), la règle des 25% respective (méthodes 2 et 3). Nous pourrions aussi les calculer sur 8 ans l’ensemble des méthodes, pour être plus cohérent.

La dernière méthode détermine une croissance qui varie de manière aléatoire selon la loi normale inverse. Elle est simplement une variante de la méthode 1 avec le système Monte-Carlo (=LOI.NORMALE.INVERSE.N(ALEA()=nombre aléatoire émis par Excel;Croissance attendue=espérance;Volatilité= écart type))

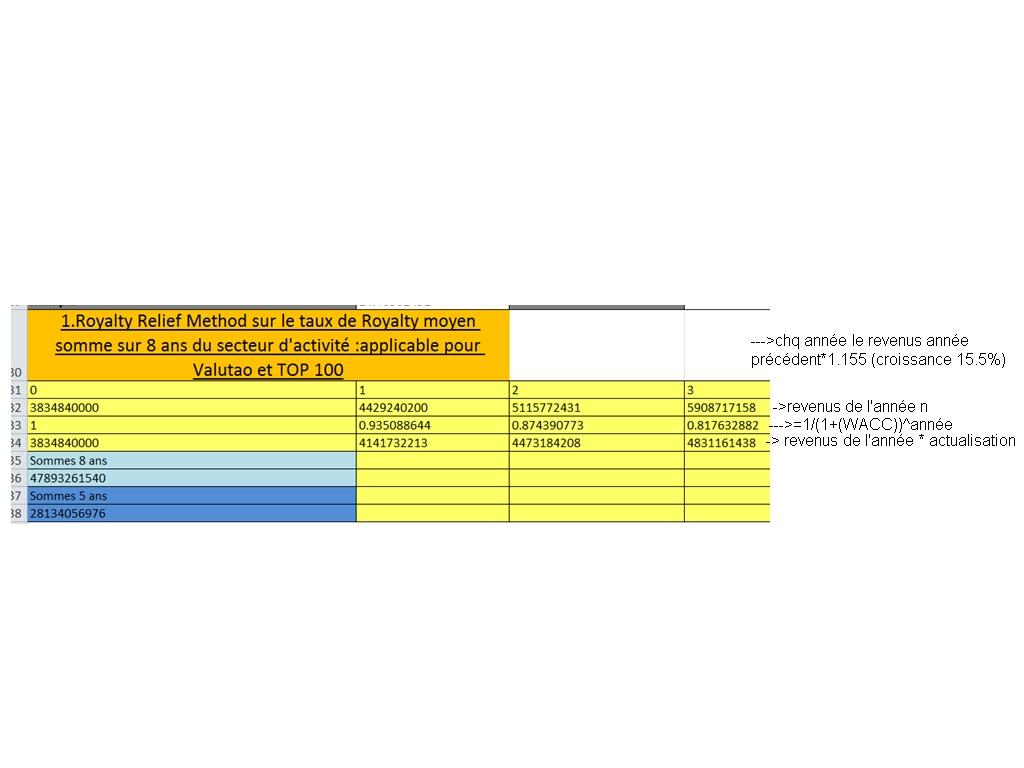

1.Royalty Relief Method sur le taux de Royalty moyen somme sur n0 +8 ans du secteur d’activité

2. Royalty basé sur la méthode « 25% Rule » Somme sur n0 +8 ans sur l’EBITDA marge

3. Royalty basé sur la méthode » 25 % Rule » somme sur n0 +8 ans sur la marge brute (Borne supérieure)

4. Royalty Relief Method Monte-Carlo Moyenne des 100 (possibilité d’augmenter à >1000) sommes sur n0 + 8 ans. Méthode sur le taux de Royalty moyen du secteur d’activité

ANNEXES

Annexe 1

La borne supérieure devrait correspondre à 25% de moyenne des marges du secteur précis d’activité de la société (EBITDA et Brute), je pense qu’il faut décider pour chacun des secteurs si nous déterminons le taux correspondant à 25% de la marge brute moyenne du secteur comme borne supérieur ou la moyenne des 25% des marges (EBITDA et Brute). Cela dépend des secteurs cela doit être décidé après analyse. Par exemple pour le secteur « énergie, une borne supérieure de 25% moyenne des marges (EBITDA et MB) est correcte en revanche pour le domaine des « médias/Entertainment » la borne devrait plutôt être définie par 25% de la marge brute du secteur d’activité.

source graphique : Sources: RoyaltySources, December 2007 and authors’ calculation based on CompuStat Research Insight

CD-ROM, December, 2007 https://www.kpmg.com/Global/en/IssuesAndInsights/ArticlesPublications/Documents/profitability-royalty-rates-across-industries.pdf

Annexe2 Royalty rate par secteur, la source la plus appropriée « RoyaltySource »

Nous avons discuté, il serait nécessaire d’avoir des données pour 30 industries.

L’étude reprise par KPMG utilise des sources « RoyaltySources » et Brand Finance utilise probablement les données de RoyaltySources dont il parle dans leur étude (http://brandfinance.com/images/upload/ip_valuation_royalty_rates.pdf ). J’ai envoyé un message à RoyaltySource pour en savoir plus sur les couts pour obtenir les moyennes par secteur.

“A study of 2,279 licenses in fifteen industries suggests that the median royalty in most industriesis close to 5%.”

http://brandfinance.com/images/upload/ip_valuation_royalty_rates.pdf

Annexe 3 : Évaluation sur 8ans

Confirmation que 8 ans semblent la bonne durée pour nos calcule, d’après royaltysource 8 ans correspond en effet à la durée de vie utile (Useful Life).

(http://bucketwatch.royaltysource.com/ppa_reports/ppa_report_sic_example.asp )

Autre source de Royalty Rate possible ktMINE :

“ ktMINE is an interactive intellectual property database that provides direct access to royalty rates, actual license agreements and detailed agreement summaries. With precise search functionality and robust data mining capabilities, ktMINE lets you quickly find and analyze market comparables from a goldmine of IP license agreements and documents.

Options include:

1-day pass to ktMINE for just $495. Click here.

Yearly subscription options available, click hereto learn more or contact Randy Cochran atrandyc@bvresources.com or (503) 213-3799. “